Recomendados

Más contenido relacionado

La actualidad más candente

Similar a Ficha de almacen fifo

Similar a Ficha de almacen fifo (20)

Más de isa

Último

Último (20)

Ficha de almacen fifo

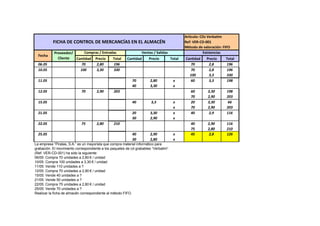

- 1. Artículo: CDs Verbatim FICHA DE CONTROL DE MERCANCÍAS EN EL ALMACÉN Ref: VER-CD-001 Método de valoración: FIFO Proveedor/ Compras / Entradas Ventas / Salidas Existencias Fecha Cliente Cantidad Precio Total Cantidad Precio Total Cantidad Precio Total 06.05 70 2,80 196 70 2,8 196 10.05 100 3,30 330 70 2,8 196 100 3,3 330 11.05 70 2,80 x 60 3,3 198 40 3,30 x 12.05 70 2,90 203 60 3,30 198 70 2,90 203 15.05 40 3,3 x 20 3,30 66 x 70 2,90 203 21.05 20 3,30 x 40 2,9 116 30 2,90 x 22.05 75 2,80 210 40 2,90 116 75 2,80 210 25.05 40 2,90 x 45 2,8 126 30 2,80 x La empresa “Piratas, S.A.” es un mayorista que compra material informático para grabación. El movimiento correspondiente a los paquetes de cd grabables “Verbatim” (Ref. VER-CD-001) ha sido la siguiente: 06/05: Compra 70 unidades a 2,80 € / unidad 10/05: Compra 100 unidades a 3,30 € / unidad 11/05: Vende 110 unidades a ? 12/05: Compra 70 unidades a 2,90 € / unidad 15/05: Vende 40 unidades a ? 21/05: Vende 50 unidades a ? 22/05: Compra 75 unidades a 2,80 € / unidad 25/05: Vende 70 unidades a ? Realizar la ficha de almacén correspondiente al método FIFO.

- 2. Artículo: CAMISETAS FICHA DE CONTROL DE MERCANCÍAS EN EL ALMACÉN Ref: ESPUMA Método de valoración: FIFO Compras / Entradas Ventas / Salidas Existencias Proveedor/ Fecha Cliente Cantidad Precio Total Cantidad Precio Total Cantidad Precio Total 01.01 40 7,1 284 01.07 100 7 107 40 7,1 284 100 7 700 13.07 50 7,3 57,3 40 7,1 47,1 100 7 700 50 7,3 57,3 20.07 40 7,1 x 20 7 140 80 7 x 50 7,3 365 23.07 140 6,8 146,8 20 7 140 50 7,3 365 140 6,8 146,8 28.07 20 7 x 85 6,8 91,8 50 7,3 x 55 6,8 x 1. “Deportin” se dedica a la compra y venta de material deportivo. Debido al éxito de las camisetas marca “Espuma” ha realizado varias operaciones durante el año con este modelo. Las operaciones realizadas en el mes de julio han sido las siguientes: 01/07: Compró 100 camisetas a 7 € cada una. 13/07: Compra otras 50 camisetas a 7,30 € cada una. 20/07: Vende a una tienda de deportes 120 camisetas. 23/07: Compra 140 camisetas a 6,80 € cada una. 28/07: Vende 125 camisetas a la tienda anterior. Realizar la ficha de almacén de las camisetas por el método FIFO y por el método del PMP sabiendo que a principio de año la empresa tenía en almacén 40 camisetas adquiridas a 7,10 € cada una.

- 3. Artículo: FICHA DE CONTROL DE MERCANCÍAS EN EL ALMACÉN Ref: Método de valoración: PMP Compras / Entradas Ventas / Salidas Existencias Proveedor/ Fecha Cliente Cantidad Precio Total Cantidad Precio Total Cantidad Precio Total 01.01 Exixtencias 40 7,1 284 iniciales. 01.07 100 7 700 140 7,02 984 13.07 50 7,3 365 190 7,1 1349 20.07 120 7,1 852 70 7,1 497 23.07 140 6,8 952 210 6,9 1449 28.07 125 6,9 862,5 85 6,9 586,5